Raport: sytuacja deweloperów mieszkaniowych z Catalyst po 1Q 2019 r.

Problemy deweloperów z uzyskiwaniem pozwoleń na budowę hamulcem branży w 1Q 2019 r.

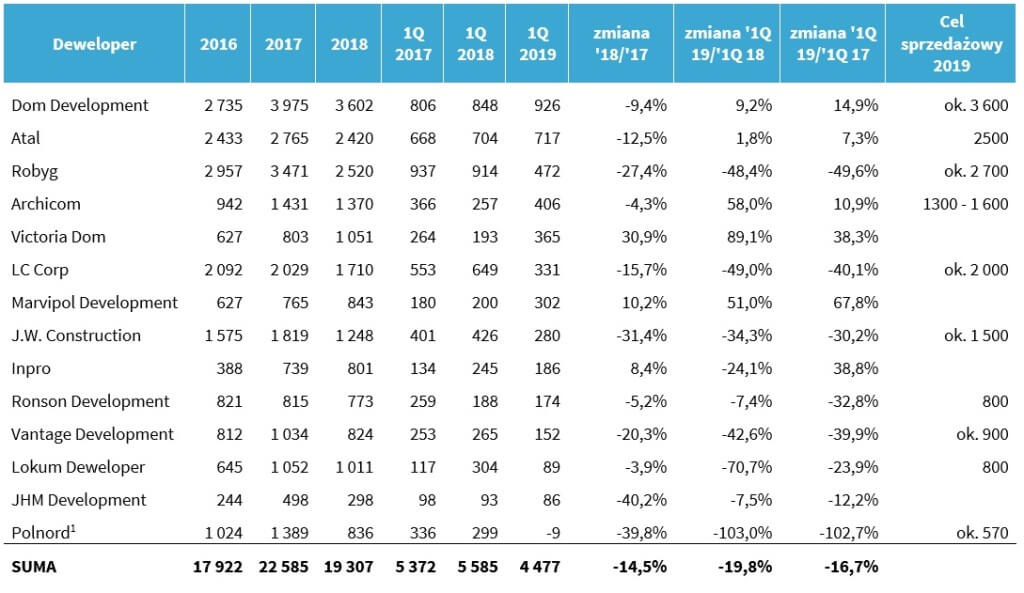

1Q 2019 r. pod względem sprzedaży był dla analizowanych deweloperów okresem relatywnie słabym w porównaniu do wyników z 2018 r. i 2017 r., w których mieliśmy do czynienia z największym prosperity branży. Ujęte w raporcie spółki zakontraktowały w ubiegłym kwartale łącznie 4 477 lokali, co oznacza spadek o 19,8% oraz 16,7% w stosunku do analogicznego okresu odpowiednio 2018 r. oraz 2017 r. Naszym zdaniem powodem tak dużych spadków są przede wszystkim problemy w uzyskiwaniu decyzji administracyjnych, które wzmogły się w ostatnim czasie. W związku z tym na początku 2019 r. deweloperzy mieli mocno wyprzedaną ofertę, której nie byli w stanie odpowiednio szybko uzupełnić. W naszej ocenie popyt, w szczególności na własny użytek, pozostaje stabilny, choć część deweloperów zaczyna dostrzegać wyhamowanie popytu inwestycyjnego.

Branży sprzyja bardzo dobra sytuacja makroekonomiczna. W 2018 r. tempo wzrostu PKB wyniosło 5,1% i był to najszybszy wzrost od 2007 r. Prognozy na 2019 r. i 2020 r. zakładają niższe tempo rozwoju niż w roku 2018 r., jednak nadal bardzo solidne, zdecydowanie powyżej średniej europejskiej. Niskie stopy procentowe, niskie bezrobocie oraz rosnące płace sprzyjają branży. Nieco niepokojące w kontekście potencjalnego wzrostu stóp procentowych są najnowsze odczyty inflacji, która przyspiesza. Póki co cały czas znajduje się ona jednak poniżej celu inflacyjnego NBP, a Rada Polityki Pieniężnej jeszcze nie sygnalizuje, aby widziała potrzebę wzrostu stóp procentowych.

Utrzymujący się niedobór pracowników fizycznych, rosnące płace oraz dynamiczna podwyżka cen materiałów oraz gruntów miały negatywny wpływ na marże osiągane przez analizowanych deweloperów w 2018 r. Wzrost kosztów powinien mieć jednak większy wpływ na marże realizowane w 2019 i 2020 r., kiedy spółki zaczną rozliczać inwestycje zrealizowane w całości po wyższych cenach. W pierwszych miesiącach 2019 r. widać stabilizację kosztów zarówno wykonawstwa jak i gruntów, choć ma ona miejsce na relatywnie wysokich poziomach. Zmniejszyło się również ryzyko odpływu znaczącej ilości pracowników budowlanych z Ukrainy za Odrę. Niemcy otworzą swój rynek pracy dla obywateli państw spoza Unii Europejskiej w 2020 r., jednak nowe regulacje postawiły istotne wymagania dla potencjalnych pracowników.

Spodziewamy się, że kolejne kwartały będą dla branży wymagające, jednak podtrzymujemy naszą opinię z poprzednich edycji raportu, że jest zbyt wcześnie, aby wieszczyć załamanie na rynku nieruchomości mieszkaniowych. Świadczy o tym chociażby fakt, że pomimo wzrostu cen gruntów analizowane spółki przeznaczyły na ich zakupy w 2018 r. istotne kwoty oraz nie planują zwalniać tempa nabywania nowych działek również w 2019 r. Deweloperzy, którzy są najbliżej rynku ciągle widzą wysoki popyt oraz możliwość zrealizowania satysfakcjonujących marż w perspektywie co najmniej dwuletniej.

1Q 2019 r. podobnie jak cały 2018 r. cechował się niską aktywnością analizowanych deweloperów w zakresie emisji długu. Ubiegły rok był bardzo trudny dla całego rynku obligacji korporacyjnych ze względu na aferę GetBack. Od początku 2019 r. mamy już jednak do czynienia ze stosunkowo niewielkimi, ale jednak napływami kapitału do funduszy obligacji korporacyjnych, dzięki czemu rynek pierwotny odżył. Analizowani deweloperzy uplasowali relatywnie niewielką ilość nowych papierów, choć aktywni byli deweloperzy komercyjni nieanalizowani w raporcie.

Większość analizowanych spółek posiada komfortową strukturę zapadalności długu. Spodziewamy się, że w kolejnych miesiącach deweloperzy mieszkaniowi wyjdą jednak szerzej na rynek z emisjami refinansującymi, starając się co najmniej utrzymać obecny outstanding wyemitowanych obligacji. Na koniec 2018 r. łączny poziom długu finansowego analizowanych w raporcie deweloperów osiągnął wartość 4,5 mld zł, i wzrósł o ponad 100 mln zł w stosunku do końca 2017 r. Analizowani deweloperzy zwiększyli przy tym o ponad 330 mln zł zadłużenie z tytułu emisji obligacji, redukując równocześnie o prawie 220 mln zł zadłużenie bankowe.

Załączony raport zawiera najważniejsze informacje na temat wybranych deweloperów z rynku Catalyst, tj.: Archicom SA, Atal SA, Dom Development SA, i2 Development SA, Inpro SA, JHM Development SA, JW Construction SA, LC Corp SA, Lokum Deweloper SA, Marvipol SA, Polnord SA, Robyg SA, Ronson Development, Vantage Development SA, Victoria Dom SA.

Liczba mieszkań sprzedanych przez deweloperów w latach 2016-1Q2019

1 dane ważone udziałem Polnord w spółkach Grupy

Zachęcamy do lektury pełnego raportu przygotowanego przez Analityków Domu Maklerskiego Navigator – Raport